Danos información sobre tu profesión, edad, código postal... dependiendo del seguro para el que estés cotizando, pero te adelantamos que no te va a llevar más de 2 minutos y que la comparativa se te mostrará al instante.

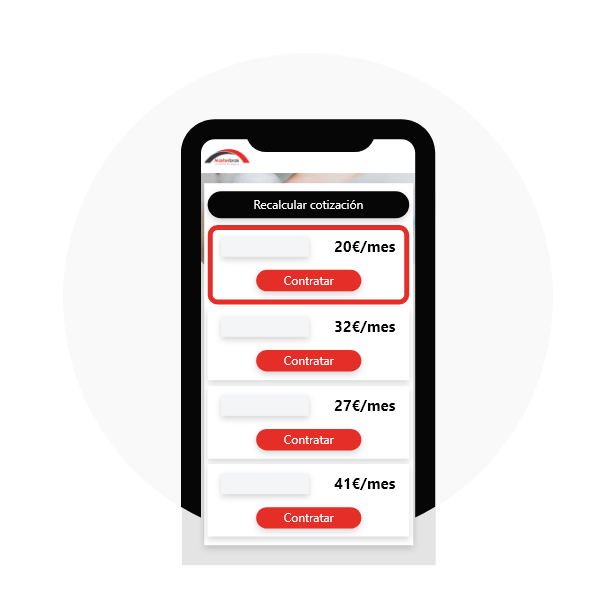

Nuestro comparador te dará una lista de ofertas personalizadas según tu perfil. Podrás revisar las coberturas, precios, fraccionamientos... según la aseguradora y el nivel de protección.

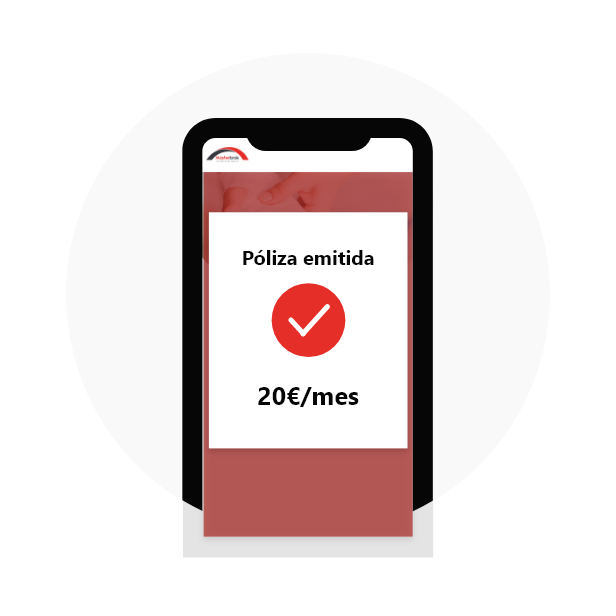

Elige la póliza que mejor se adapte a ti y sigue los pasos para terminar la contratación. Rellena un breve cuestionario, elige el método de pago... firma digitalmente y empieza a estar protegido hoy mismo.